キャバクラなどのナイトクラブ経営は、一般的な業種にくらべて、事務管理がとても面倒だと言えるでしょう。多くの市販ソフトでは対応できない場合が多く、面倒な手作業で会計ソフトに入力する作業になる事務管理はとても大変だと思います。特にチェーン店など複数店舗の場合、店が増える度に事務員を増やして行く必要があり、人件費の負担も大きくなるでしょう。

クラブ管理システムVENUSでは、事務所管理を出来る限り簡素化する為に、様々な機能を搭載しており、複数の店舗経営でも一人の事務員が毎日出勤しなくても、会計管理が可能になります!

本社用VENUSを導入すると、各店舗の営業終了時に自動で全てのデータが本社システムへ送信され、事務所でお店と同じ操作が可能になります。

これ1台で、事務処理に必要な各店舗のデータを一元管理できます。(導入店に大変喜ばれているシステムです。)

※本社用VENUSは、管理店舗数の上限はありません。

【事務管理で必要なデータを確認、出力できます。】

〇スタッフやキャストの出退勤データ

〇売上など現金出納データ

〇経費入出金データ

〇キャスト成績データ

〇ボトルなど在庫管理データ

〇お客様の売掛管理データ

【会計データの自動処理化】

〇お店の、売上、売掛、カード売上、日払い、経費出金など出納データをVENUSから出力し、会計ソフトのインポートできます。面倒な会計ソフトへの入力処理が全自動化されます。

※会計ソフトと連動させたい

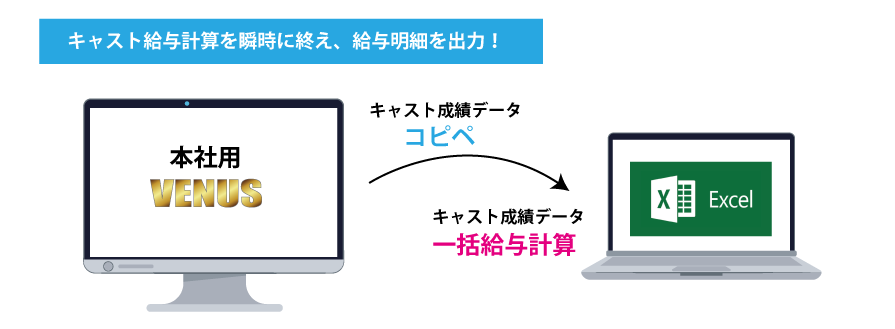

【キャスト給与計算を簡素化】

〇クラブ管理システムVENUSは、キャスト給与計算に必要なデータを、1枚のEXCELシートに一覧で出力できます。お店に合わせた給与明細表に、自動で計算するEXCELシートを作成すれば、VENUSから出力されたキャスト成績CSVデータをコピペするだけで、瞬時にキャスト給与明細が出来上がります。

※CSV出力した女子成績データを使って瞬時に給与明細表を印刷出力!